Bei der Frage welche SCHUFA Auskunft wofür sinnvoll ist, geht oft unnötig Zeit verloren. Genau das wird dann zum Problem, wenn du schnell eine Wohnung brauchst, einen Kredit planst oder einfach nur prüfen willst, ob bei deinen Daten alles stimmt.

Denn Datenkopie, BonitätsCheck und BonitätsAuskunft klingen ähnlich, sind aber für völlig unterschiedliche Zwecke gemacht. Dazu kommt seit März 2026 noch der neue SCHUFA-Score, den du digital einsehen und besser nachvollziehen kannst. Was macht dann eigentlich bonify?

Wer den Unterschied kennt, spart Geld, schützt seine Daten und bestellt nicht aus Versehen das falsche Produkt.

Es gibt Auskünfte zur eigenen Kontrolle und Auskünfte zur Weitergabe an Dritte. Genau diese Unterscheidung zieht die SCHUFA selbst in ihren FAQ und Produktbeschreibungen.

Das Wichtigste in Kürze

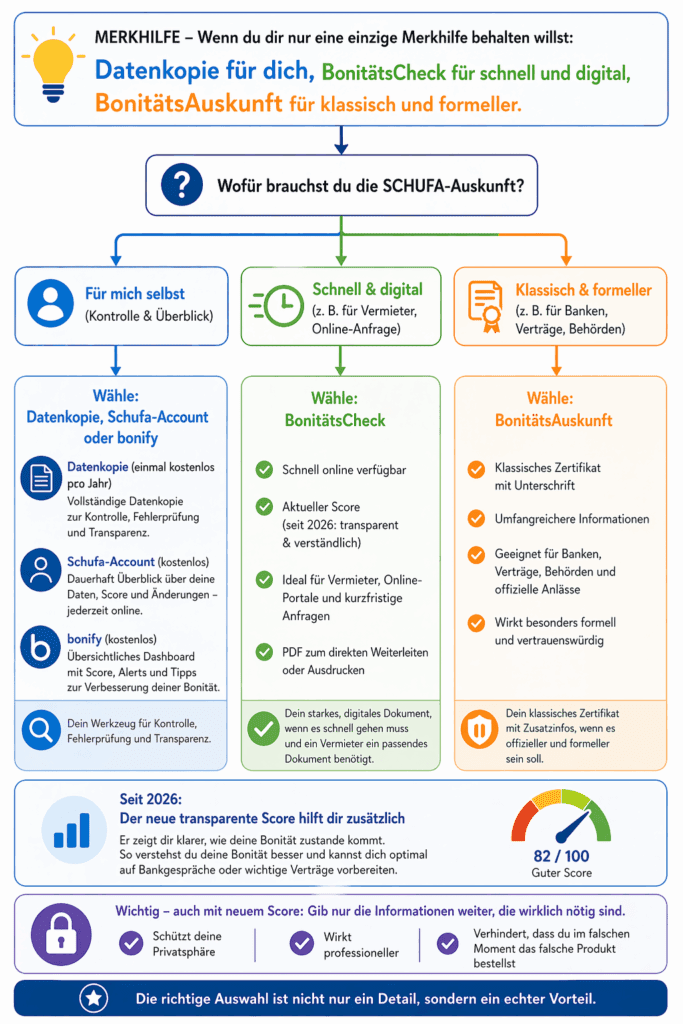

Die einfache Antwort lautet: Für dich selbst nimmst du die kostenlose Datenkopie nach Art. 15 DSGVO. Für den Vermieter oder andere Dritte nimmst du in der Regel den SCHUFA-BonitätsCheck oder die SCHUFA-BonitätsAuskunft.

Die Datenkopie ist dein gesetzlicher Auskunftsanspruch. Sie zeigt dir, welche Daten gespeichert sind, woher sie stammen und an wen sie weitergegeben wurden. Genau deshalb sollte sie vertraulich bleiben.

Der BonitätsCheck ist dagegen die schnelle digitale Variante zur Weitergabe, als PDF, mit Verifizierungscode und auf relevante Informationen reduziert. Die BonitätsAuskunft ist das klassischere Produkt mit Zertifikat und ergänzenden Informationen.

Seit dem 17. März 2026 kannst du zusätzlich den neuen SCHUFA-Score digital auch bei der SCHUFA einsehen. Bisher ging das nur über bonify. Er arbeitet mit 12 Kriterien und einer Skala von 100 bis 999 Punkten. Für Verbraucher ist das transparenter geworden, auch wenn Unternehmen laut SCHUFA schrittweise erst bis Ende 2028 vollständig umstellen.

Mit bonify konntest du den Score schon vorher in der App einsehen. Anders als im SCHUFA-Account ist die Identifizierung zum Score leichter und schneller. Außerdem bekommst du hier auch optional Bezahlprodukte zum Einmalpreis oder im Abo. Dabei ist der BonitätsCheck auch ein SCHUFA-Produkt. Hingegen ScoreLock ein bonify eigenes Produkt.

Für deine Entscheidung bleibt die Regel aber gleich: eigene Einsicht = Datenkopie, SCHUFA-Account oder bonify kostenlos, Nachweis für Dritte = BonitätsCheck, BonitätsAuskunft, bonify Produkt oder meineSCHUFA.

Welche SCHUFA-Auskunft gibt es überhaupt?

Die wichtigste Unterscheidung macht nicht der Preis, sondern der Zweck. Die SCHUFA erklärt selbst, dass du zwischen Auskünften wählen solltest, je nachdem, wofür du sie brauchst. Es gibt Auskünfte, die speziell zur Weitergabe an Dritte gedacht sind, etwa an Vermieter oder in einzelnen Fällen an Arbeitgeber. Und es gibt Auskünfte, die ausdrücklich vertraulich behandelt werden sollten.

Das ist mehr als Wortklauberei. Denn nur du persönlich bekommst die zu deiner Person gespeicherten Informationen in vollem Umfang. Unternehmen erfahren deutlich weniger und nur dann, wenn ein berechtigtes Interesse vorliegt. Genau deshalb ist die Frage vor jeder Bestellung nicht: „Was klingt offizieller?“, sondern: „Will ich meine Daten verstehen oder meine Bonität nachweisen?“

Viele verwechseln das im Stress der Wohnungssuche. Dann wird aus Versehen die falsche Variante bestellt oder sogar die kostenlose Datenkopie an Dritte weitergereicht, obwohl sie dafür gar nicht gedacht ist. Wer diese Grundlogik einmal verstanden hat, trifft die richtige Wahl fast automatisch.

Die kostenlose Datenkopie nach Art. 15 DSGVO

Die Datenkopie nach Art. 15 DSGVO ist die richtige Wahl, wenn du wissen willst, was die SCHUFA tatsächlich über dich gespeichert hat. Sie ist kostenlos und zeigt dir laut SCHUFA, welche Daten vorhanden sind, woher diese Informationen stammen und an wen sie weitergeleitet wurden.

Auf der offiziellen Bestellseite wird außerdem klar gesagt, dass diese Datenkopie eine Momentaufnahme ist, sensible Informationen enthält und deiner persönlichen Information dient. Genau deshalb ist sie nicht das ideale Dokument für den Vermieter. Verbraucherzentralen raten ebenfalls dazu, diese kostenlose Auskunft zu nutzen, wenn du Daten prüfen willst, etwa nach einer Kreditablehnung oder wenn dir etwas komisch vorkommt.

Wichtig ist auch der Kostenpunkt: Für dieses Recht musst du nicht bezahlen. Wenn du auf dubiose Drittanbieter stößt, die dir eine „kostenlose SCHUFA-Auskunft“ gegen Gebühr verkaufen wollen, bist du sehr wahrscheinlich nicht beim eigentlichen Gratisanspruch gelandet. In der Praxis ist die Datenkopie also dein Kontrollwerkzeug: gut für Fehlerprüfung, Korrekturanstoß und Vorbereitung auf wichtige Finanzentscheidungen, aber schlecht als Unterlage für die Wohnungssuche.

Der SCHUFA-BonitätsCheck

Der SCHUFA-BonitätsCheck ist die passende Lösung, wenn du schnell einen Bonitätsnachweis für Dritte brauchst. Laut offizieller Produktseite steht er innerhalb weniger Minuten als PDF zum Download bereit, kostet aktuell 29,95 Euro und enthält einen persönlichen Verifizierungscode.

Besonders wichtig: Die SCHUFA beschreibt ihn ausdrücklich als auf relevante Informationen reduzierte Auskunft für Vermieter, ohne Scores im weitergegebenen Dokument. Genau das macht den BonitätsCheck in vielen Fällen sinnvoller als die Datenkopie. Du zeigst, dass deine Bonität passt, ohne gleichzeitig deine komplette Datensituation offen auf den Tisch zu legen. Die SCHUFA nennt ihn vor allem als Lösung für Mietzwecke und erwähnt in ihren FAQ auch die Nutzung gegenüber Dritten wie Vermietern oder in bestimmten Konstellationen Arbeitgebern.

Für die Wohnungssuche ist das oft ideal, weil es schnell geht und professionell wirkt. Was der BonitätsCheck aber nicht ersetzt, ist die eigene Datenkontrolle. Wenn du verstehen willst, warum du einen bestimmten Score hast oder ob ein Eintrag falsch ist, brauchst du weiterhin die vertrauliche Datenkopie oder den digitalen Einblick in deine eigenen Daten.

Den gibts auch bei bonify – was ist der Unterschied? Tatsächlich gibt es einen. Der BonitätsCheck bei bonify kann (wenn du dein Bankkonto mit dem Produkt verknüpfst) deinen Einkommensnachweis und die Bestärigung deiner letzten Mietzahlungen beinhalten. Was Vermieter meist auch erfragen.

Die SCHUFA-BonitätsAuskunft

Die SCHUFA-BonitätsAuskunft ist die klassischere Variante und eher etwas für Situationen, in denen ein formelleres Dokument gefragt ist. Nach der offiziellen Produktbeschreibung kommt sie als Original per Post, in der Regel innerhalb von zwei bis vier Werktagen, und kostet ebenfalls 29,95 Euro.

Die SCHUFA beschreibt sie als anerkannten Standard bei Wohnungsvermietungen. Inhaltlich besteht sie aus einem Zertifikat zum Nachweis deiner finanziellen Zuverlässigkeit und zusätzlichen erläuternden Informationen für deine Unterlagen. Genau hier liegt der Unterschied zum schnellen BonitätsCheck: Die BonitätsAuskunft wirkt etwas traditioneller, ist nicht auf Sofort-Download ausgelegt und bringt mehr Begleitinformationen mit.

Das kann sinnvoll sein, wenn du ein klassisches Papierdokument bevorzugst, wenn ein Original-Zertifikat gewünscht ist oder wenn du selbst neben dem Nachweis noch weitere Infos für deine Unterlagen haben willst. Sie ist also nicht automatisch „besser“ als der BonitätsCheck, sondern schlicht anders. In einem angespannten Wohnungsmarkt gewinnt oft die Geschwindigkeit des digitalen Checks. Wenn du dagegen eher auf Form, Originalität und ein klassisches Zertifikat setzt, passt die BonitätsAuskunft häufig besser.

Welche SCHUFA-Auskunft wofür im Alltag?

Im Alltag reicht meist eine kleine Entscheidungslogik mit drei Fragen.

Erstens: Willst du nur für dich selbst wissen, was gespeichert ist oder wie deine Bonität aussieht? Dann nimmst du die kostenlose Datenkopie, den digitalen Einblick über den SCHUFA-Account oder den Einblick in der bonify-App.

Zweitens: Musst du heute noch einem Vermieter etwas schicken? Dann ist der BonitätsCheck meist die praktischste Lösung. Bekommst du auf meineSchufa, bei Partnern wie immobilienscout und bonify.

Drittens: Willst du lieber ein klassisches Zertifikat auf Papier mit ergänzenden Infos? Dann passt die BonitätsAuskunft besser.

Seit März 2026 ist diese Entscheidung für die eigene Vorbereitung sogar etwas einfacher geworden, weil der neue SCHUFA-Score digital und nachvollziehbarer verfügbar ist. Laut SCHUFA können Verbraucher ihn im Account, in den SCHUFA-Apps (Schufa/bonify) und auch in der Datenkopie einsehen.

Trotzdem bleibt der Kern unverändert: Der eine Weg ist für Selbstkontrolle, der andere für Weitergabe. Diese Trennung ist nicht nur organisatorisch sinnvoll, sondern schützt auch deine Privatsphäre. Denn Unternehmen sehen laut SCHUFA grundsätzlich deutlich weniger als du selbst. Genau das sollte auch dein Maßstab sein: immer nur so viel preisgeben, wie für den jeweiligen Zweck wirklich nötig ist.

Welche SCHUFA-Auskunft wofür- Entscheidungsbaum als Grafik:

Für Wohnungssuche und Vermieter

Bei der Wohnungssuche ist die Sache erstaunlich klar. Was Vermieter meistens meinen, wenn sie „eine SCHUFA-Auskunft“ verlangen, ist kein kompletter Datenauszug für deine eigenen Augen, sondern ein Nachweis, der für Dritte geeignet ist.

Genau deshalb solltest du die kostenlose Datenkopie nicht reflexartig verschicken. Die SCHUFA weist darauf hin, dass solche vertraulichen Auskünfte zahlreiche personenbezogene Daten enthalten, die in den anerkannten Auskünften für die Wohnungssuche bewusst nicht enthalten sind.

Der Grund ist Datensparsamkeit. In der Praxis heißt das: Wenn du schnell reagieren musst, ist der BonitätsCheck oft die beste Wahl, weil du ihn digital in wenigen Minuten bekommst und seine Echtheit überprüfbar ist. Wenn du mehr Zeit hast oder bewusst ein klassisches Original-Zertifikat einsetzen willst, kann die BonitätsAuskunft besser passen.

Beide Varianten sind für die Weitergabe gedacht. Die Datenkopie dagegen ist es nicht. Wer das ignoriert, verschenkt unnötig private Informationen. Für den Vermieter reicht in der Regel der gezielte Bonitätsnachweis. Mehr Daten schaffen selten Vertrauen, oft eher Unsicherheit. Professioneller wirkt fast immer das passende Dokument statt der volle private Datensatz.

Für Kredit, Girokonto, Handyvertrag und Selbstkontrolle

Für Kredite, Dispo, Handyvertrag oder Käufe auf Rechnung läuft es meist anders als bei der Wohnungssuche. In vielen Fällen holt das Unternehmen seine SCHUFA-Informationen selbst ein, sofern ein berechtigtes Interesse besteht.

Du musst also nicht vorsorglich irgendein PDF herumschicken, nur weil du einen Kreditvergleich startest oder ein Konto eröffnen willst. Für dich ist viel wichtiger, den eigenen Stand vorher zu kennen.

Genau dafür eignen sich Datenkopie und digitaler Score besser als ein Weitergabe-Dokument. Denn nur du erhältst die zu deiner Person gespeicherten Informationen in vollem Umfang.

Ein nützlicher Punkt für alle, die Kreditangebote vergleichen: Laut SCHUFA werden Konditionenanfragen anderen SCHUFA-Vertragspartnern generell nicht offengelegt. Wenn du also unverbindlich Konditionen prüfen lässt, ist das etwas anderes als eine echte Kreditanfrage mit stärkerem Prüfcharakter.

Und wenn ein Antrag überraschend scheitert oder ein Rechnungskauf abgelehnt wird, solltest du nicht zuerst panisch ein Bezahlprodukt kaufen, sondern kostenlos prüfen, ob falsche, unvollständige oder veraltete Daten gespeichert sind. Verbraucherzentralen raten ausdrücklich dazu, solche Daten regelmäßig zu kontrollieren und fehlerhafte Informationen kostenlos berichtigen oder löschen zu lassen.

Update mit dem neuen Score: Es gibt nun die 28-Tage-Regel! Anfragen im Zeitraum von 28-Tagen werden einmal gezählt. Vergeleichst du Finanzprodukte in dieser Zeit, werden aus deinen Anfragen so „automatisch“ Konditionsanfragen.

Häufige Fehler, Kostenfallen und was sich 2026 geändert hat

Die größten Fehler sind fast immer dieselben. Erstens zahlen viele Menschen Geld für etwas, das sie kostenlos bekommen könnten, weil sie bei einem Drittanbieter statt direkt bei der SCHUFA landen.

Zweitens schicken sie aus Unsicherheit die Datenkopie an den Vermieter und geben damit deutlich mehr preis als nötig.

Drittens verwechseln sie Score-Einsicht mit Bonitätsnachweis: Nur weil du deinen Wert sehen kannst, hast du noch kein passendes Dokument für Dritte.

Viertens prüfen viele ihre Daten erst dann, wenn es schon knallt, etwa nach Ablehnung eines Kredits oder einer Wohnung. Genau hier ist das 2026-Update wichtig. Seit dem 17. März 2026 stellt die SCHUFA den neuen Score für Verbraucher transparent dar. Er arbeitet laut SCHUFA mit 12 Kriterien und einer Skala von 100 bis 999 Punkten. Verbraucher und Unternehmen sollen erstmals denselben Score sehen, wobei Unternehmen laut SCHUFA schrittweise bis Ende 2028 umstellen.

Die Verbraucherzentrale bewertet die neue Transparenz grundsätzlich als Fortschritt, weist aber gleichzeitig darauf hin, dass falsche Daten weiterhin ein Problem bleiben können und regelmäßige Kontrolle sinnvoll ist.

Für dich heißt das ganz praktisch: Die eigene Vorbereitung ist heute besser als früher, weil du deinen Score nachvollziehen kannst.

Aber die alte Grundregel bleibt komplett bestehen. Eigene Daten verstehen? Datenkopie, bonify oder Account. Bonität belegen? BonitätsCheck oder BonitätsAuskunft. Alles andere führt meist nur zu Verwirrung, unnötigen Kosten oder zu viel Datenfreigabe.

Fazit

Wenn du dir nur eine einzige Merkhilfe behalten willst, dann diese: Datenkopie für dich als Papier – Schufa-App oder bonify-App als digitale und kostenlose Variante für dich. BonitätsCheck für schnell und digital, BonitätsAuskunft für klassisch und formeller.

Genau so löst sich die Frage nach der richtigen SCHUFA-Auskunft im Alltag fast immer auf. Die kostenlose Datenkopie ist dein Werkzeug für Kontrolle, Fehlerprüfung und Transparenz.

Der BonitätsCheck ist stark, wenn du einem Vermieter schnell ein passendes Dokument liefern musst. Die BonitätsAuskunft passt besser, wenn du ein klassisches Zertifikat mit Zusatzinfos bevorzugst.

Seit 2026 hilft dir der neue transparente Score zusätzlich dabei, deine Bonität besser zu verstehen und dich auf Bankgespräche oder wichtige Verträge vorzubereiten.

Aber auch mit neuem Score gilt: Gib nur die Informationen weiter, die wirklich nötig sind. Das schützt deine Privatsphäre, wirkt professioneller und verhindert, dass du im falschen Moment das falsche Produkt bestellst. Genau darum ist die richtige Auswahl nicht nur ein Detail, sondern ein echter Vorteil.

Quellen: (eine Auswahl der genutzten Referenzen)

Die Informationen in diesem Artikel stammen aus zuverlässigen Finanzquellen und Ratgebern. Unter anderem diesen:

Um sicherzugehen, wurden ausschließlich SCHUFA-Quellen verwendet. Diese sind alphabetisch sortiert, nicht nach relevanz.