Beim Thema SCHUFA und Wohnung machen viele denselben Fehler: Sie besorgen irgendeine Auskunft, schicken zu viele private Daten mit oder reagieren erst dann, wenn die Wunschwohnung schon fast weg ist. Genau das kostet Zeit, Nerven und manchmal die Wohnung selbst.

In der Praxis geht es nicht darum, blind alles offenzulegen. Es geht darum, den richtigen Nachweis zur richtigen Zeit zu haben, deine Daten zu schützen und gleichzeitig seriös rüberzukommen.

Der wichtigste Punkt gleich am Anfang: Für die Wohnungssuche gibt es heute mehrere SCHUFA-Produkte mit klar unterschiedlichen Zwecken. Der digitale BonitätsCheck ist schnell da und auf Vermieter zugeschnitten, die klassische BonitätsAuskunft kommt als Original per Post, und die kostenlose Datenkopie ist vor allem für deine eigene Kontrolle gedacht.

Außerdem gibt es digital sowohl bonify (für dich selbst und für Vermieter) oder klassisch auch meineSCHUFA. Der SCHUFA-Account ist im Moment nur für dich und bietet kein Produkt für Vermieter.

Parallel hat die Datenschutzkonferenz ihre Orientierungshilfe für Mietinteressenten Anfang 2026 aktualisiert und ziemlich klar beschrieben, was Vermieter wann fragen dürfen und was eben nicht. Wer diese Spielregeln kennt, wirkt nicht nur besser vorbereitet, sondern schützt auch die eigene Privatsphäre deutlich besser.

Das Wichtigste in Kürze

Für die Wohnungssuche brauchst du meistens nicht die kostenlose Datenkopie, sondern einen Bonitätsnachweis, der für Vermieter gedacht ist.

Der digitale SCHUFA-BonitätsCheck steht laut SCHUFA in wenigen Minuten als PDF bereit, kostet aktuell 29,95 Euro und kann mit Verifizierungscode auf Echtheit geprüft werden; die klassische SCHUFA-BonitätsAuskunft kostet ebenfalls 29,95 Euro und kommt als Original in zwei bis vier Werktagen per Post.

Wichtig ist außerdem: In den SCHUFA-Auskünften für den Wohnungsmarkt wird laut SCHUFA kein Score angezeigt. Vermieter sehen also nicht einfach irgendeine nackte Punktzahl, sondern einen Nachweis, der auf den Mietzweck zugeschnitten ist.

Bei einer bloßen Besichtigung sind wirtschaftliche Details laut Datenschutzkonferenz in aller Regel noch gar nicht erforderlich. Und wenn ein negativer Eintrag im Raum steht, gilt seit dem BGH-Urteil vom 18.12.2025: Bezahlt heißt nicht automatisch sofort gelöscht.

Unter bestimmten Voraussetzungen kann aber die sogenannte 100-Tage-Regelung eine Verkürzung der Speicherfrist auf 18 Monate ermöglichen. Der klügste Ablauf ist deshalb: erst eigene Daten prüfen, dann den passenden Nachweis besorgen, dann nur die nötigen Unterlagen weitergeben.

Was „Schufa und Wohnung“ wirklich bedeutet

Wenn Menschen nach schufa und wohnung suchen, meinen sie meistens eine ganz praktische Frage: Was will der Vermieter eigentlich genau sehen, und wie schlimm ist das Thema wirklich?

Die ehrliche Antwort ist: Die SCHUFA ist selten das einzige Kriterium, aber sie ist oft ein früher Filter. Vermieter wollen einschätzen, ob die Miete voraussichtlich regelmäßig gezahlt wird.

Deshalb spielt ein Bonitätsnachweis im Bewerbungsprozess eine große Rolle. Gleichzeitig ist das Thema weniger dramatisch, als es oft klingt, weil die für den Wohnungsmarkt gedachten SCHUFA-Nachweise gerade nicht darauf ausgelegt sind, dein ganzes Finanzleben offenzulegen.

SCHUFA selbst betont, dass der BonitätsCheck speziell für Mietzwecke konzipiert ist und nur die Informationen enthält, die für dein Gegenüber relevant sind. Außerdem weist SCHUFA darauf hin, dass in Auskünften für private und gewerbliche Vermieter kein Score aufgeführt wird. Bei größeren Wohnungsgesellschaften kommt noch dazu, dass sie teils selbst Auskünfte über Vertragspartnerwege einholen, während auf dem privaten Mietmarkt eher der von dir vorgelegte Nachweis üblich ist.

Für dich heißt das: Nicht panisch werden, sondern verstehen, welches Dokument für welchen Empfänger gedacht ist.

Welche SCHUFA-Auskunft du wirklich brauchst

Für die Wohnungssuche musst du drei Dinge auseinanderhalten. Erstens den SCHUFA-BonitätsCheck: Das ist der schnelle, digitale Nachweis als PDF. Laut SCHUFA ist er in wenigen Minuten verfügbar, speziell für Mietzwecke gedacht und mit Verifizierungscode prüfbar; das PDF kann 60 Tage lang mit Dritten geteilt werden.

Zweitens die SCHUFA-BonitätsAuskunft: Sie kommt als Original per Post in zwei bis vier Werktagen und enthält neben dem Zertifikat weitere Informationen wie Orientierungswert und Branchenscores.

Drittens die kostenlose Datenkopie nach Art. 15 DSGVO: Die ist für dich selbst gedacht, damit du sehen kannst, was gespeichert ist. Genau diese Datenkopie sollten Vermieter laut DSK gerade nicht anfordern, weil sie meist deutlich mehr enthält als für eine Mietentscheidung nötig ist.

SCHUFA selbst empfiehlt ebenfalls, die Datenkopie nicht an Dritte weiterzugeben. Praktisch heißt das: Wenn du schnell reagieren musst, ist der BonitätsCheck meist die beste Wahl. Wenn du lieber ein klassisches Original-Dokument möchtest, planst du die BonitätsAuskunft mit etwas Vorlauf ein. Die kostenlose Datenkopie ist dagegen dein Werkzeug für die Vorbereitung und Kontrolle, nicht für die eigentliche Wohnungsbewerbung.

Was Vermieter fragen dürfen – und was nicht

Genau hier trennt sich gutes Halbwissen von echter Vorbereitung. Die Datenschutzkonferenz unterscheidet den Vermietungsprozess in drei Phasen: den Besichtigungstermin, die vorvertragliche Phase nach deinem konkreten Anmietungswunsch und die Entscheidung für eine bestimmte Person.

Bei einer reinen Besichtigung sind Angaben zu deinen wirtschaftlichen Verhältnissen in aller Regel noch nicht erforderlich. Erfragt werden dürfen dort vor allem Identifikationsdaten wie Name, Vorname und Anschrift. Ein Personalausweis darf zur Prüfung vorgezeigt werden, aber das Anfertigen einer Ausweiskopie ist laut DSK nicht erforderlich und damit unzulässig. Erst später darf der Fragenkatalog weiter werden.

Aber auch dann gilt: erlaubt ist nicht alles, was in irgendeinem Maklerformular steht. Unzulässig sind laut DSK pauschale Fragen nach Religion, ethnischer Herkunft oder Staatsangehörigkeit. Auch unzulässige Fragen musst du nicht beantworten. Zulässig können dagegen Fragen nach Beruf, Arbeitgeber und Nettoeinkommen sein, weil sie mit der Bonitätsprüfung zusammenhängen.

Selbst da gibt es Grenzen: Nach der Dauer der Beschäftigung darf laut DSK nicht gefragt werden, und bei monatlichen Belastungen dürfen Vermieter zwar die Höhe thematisieren, aber nicht die dahinterstehenden Forderungsgründe wie Unterhalt oder konkrete Darlehen. Wer das weiß, kann freundlich, aber sicher auftreten.

Welche Unterlagen erst später sinnvoll sind

Viele Bewerber schicken direkt nach der ersten Besichtigung Gehaltsabrechnungen, Kontoauszüge, Ausweiskopien und noch drei weitere private Dokumente hinterher. Genau das ist meistens unnötig.

Laut DSK kann es zwar sinnvoll sein, dass künftige Vermieter bei positivem Auswahlverlauf Einkommensnachweise verlangen. Die Behörde nennt dafür ausdrücklich Lohn- oder Gehaltsabrechnung, Kontoauszug oder Einkommensteuerbescheid in Kopie – aber jeweils unter Schwärzung der nicht erforderlichen Angaben.

Das ist ein wichtiger Punkt: Du musst nicht alles offenlegen, nur weil ein Nachweis grundsätzlich zulässig ist. Ebenfalls wichtig: Kontaktinformationen aktueller oder früherer Vermieter sind laut DSK unzulässig, weil sie für die Entscheidung über den neuen Mietvertrag nicht erforderlich sind.

Und eine Mietschuldenfreiheitsbescheinigung darf nicht verlangt werden, weil frühere Vermieter nicht verpflichtet sind, so eine Bescheinigung überhaupt auszustellen. Auch direkte Bonitätsabfragen durch Vermieter sind datenschutzrechtlich enger begrenzt, als viele denken: Liegen bereits ausreichende Informationen vor, etwa ein spezieller Bonitätsnachweis von dir selbst, ist eine zusätzliche Abfrage bei einer Auskunftei laut DSK nicht zulässig. Für dich ist die beste Strategie daher klar: erst Interesse zeigen, dann gezielt nachliefern, und nur das, was wirklich nötig ist.

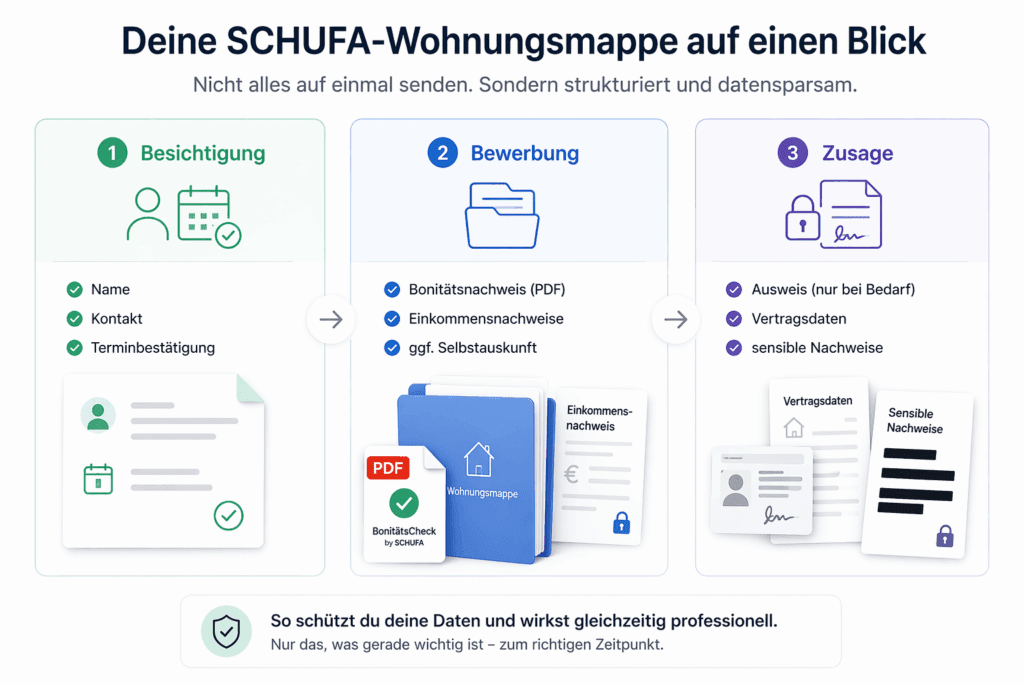

Infografik: Übersicht welche Unterlagen wann:

Ich empfehle eigentlich nie die Selbstauskunft, da die sensible Daten enthält – wie zum Beispiel den Score. Den der Vermieter normal in der BonitätsAuskunft oder dem BonitätsCheck nicht sieht. Trotzdem könnte man sie theoretisch mitgeben. Eigentlich darf der Vermieter auch erst die Bonität prüfen, wenn du infrage kommst – also keinesfalls schon zur Besichtigung. Da weißt ja nichtmal du, ob du diese Wohnung willst.

So baust du eine starke Wohnungsbewerbung rund um SCHUFA auf

Eine gute Wohnungsbewerbung wirkt nicht deshalb stark, weil sie dick ist. Sie wirkt stark, weil sie sortiert, schnell und datensparsam ist.

In der Praxis funktioniert oft eine kleine digitale Mappe am besten: kurzes Anschreiben, Basisdaten aller einziehenden Personen, aktuelle Einkommensnachweise in sinnvoll geschwärzter Form und der passende Bonitätsnachweis. Wenn es schnell gehen muss, ist der digitale BonitätsCheck praktisch, weil du ihn laut SCHUFA sofort als PDF abrufen und weiterleiten kannst. Der Verifizierungscode hilft zusätzlich, Vertrauen aufzubauen, ohne dass du mehr Daten verschickst als nötig. Sehr sinnvoll ist auch, den Prozess zeitlich zu staffeln: Erst eigene Unterlagen sauber vorbereiten, dann bei ernsthaften Bewerbungen den passenden Nachweis anhängen.

Für deine interne Vorbereitung kannst du außerdem deine eigenen Daten vorab prüfen. SCHUFA bietet inzwischen einen transparenten, digital einsehbaren Score im Account an, und parallel bleibt die kostenlose Datenkopie wichtig, wenn du verstehen willst, welche Informationen überhaupt gespeichert sind. So gehst du nicht blind in die Bewerbung, sondern weißt vorher, wo du stehst. Der Profi-Move ist am Ende simpel: wenig Chaos, klare Reihenfolge, keine unnötigen Intimdaten.

Wenn du einen negativen Eintrag hast

Ein negativer Eintrag ist unangenehm, aber nicht automatisch das Ende deiner Wohnungssuche. Der erste Schritt ist immer Kontrolle: Ist der Eintrag korrekt, vollständig und aktuell?

SCHUFA selbst sagt, dass ihre Daten ein möglichst vollständiges und aktuelles Bild der Kreditwürdigkeit liefern sollen, und verweist bei fehlerhaften, unvollständigen oder nicht aktuellen Informationen auf das Kontaktportal zur Korrektur. Das solltest du unbedingt vor heißen Wohnungsphasen angehen.

Der zweite Punkt ist die aktuelle Rechtslage: Der BGH hat am 18.12.2025 entschieden, dass erledigte Zahlungsstörungen nicht allein wegen ihrer Begleichung sofort gelöscht werden müssen. Gleichzeitig hat er klargemacht, dass es keine rein mechanische Fristenanwendung geben darf, sondern eine konkrete Interessenabwägung nach DSGVO nötig bleibt. Das bedeutet: Einfach nur zu sagen „Ich habe bezahlt, also sofort löschen“ reicht oft nicht. Aber es heißt eben auch nicht, dass du chancenlos bist.

Zusätzlich gibt es seit 2025 die wichtige 100-Tage-Regelung. Laut SCHUFA kann sich bei einer einmaligen Zahlungsstörung die Speicherfrist von 36 auf 18 Monate verkürzen, wenn drei Bedingungen erfüllt sind:

- Die Forderung wurde innerhalb von 100 Tagen nach der Übermittlung an die SCHUFA ausgeglichen,

- bis zum Ablauf der verkürzten Frist kommen keine weiteren Negativdaten hinzu,

- und es liegen keine Informationen aus Schuldnerverzeichnis oder Insolvenzbekanntmachungen vor.

Für die Wohnungssuche heißt das praktisch: Nicht verdrängen, sondern aktiv prüfen, zahlen, korrigieren und dokumentieren. Und wenn du dich bewirbst, hilft oft ein nüchterner, kurzer Umgang mehr als ein nervöses Verschweigen.

Checken ob du für die 100-Tage-Regel infrage kommst, kannst du mit bonify. Außerdem verpasst du so keine Negativeinträge mehr. Du wirst nämlich bei negativen Einträgen benachrichtigt.

Häufige Fehler bei Schufa-Auskünften für die Wohnungssuche

Der häufigste Fehler ist, die falsche Auskunft mitzuschicken. Viele senden aus Unsicherheit die kostenlose Datenkopie weiter, obwohl sie für persönliche Einsicht gedacht ist und laut DSK gerade nicht von Vermietern verlangt werden soll.

Fehler Nummer zwei: zu viele sensible Daten zu früh. Wer schon nach einer einfachen Besichtigung ungeschwärzte Kontoauszüge, Ausweiskopien und alte Unterlagen verschickt, verschenkt Privatsphäre ohne echten Vorteil.

Fehler Nummer drei: zu spät bestellen. Wenn du nur die klassische BonitätsAuskunft willst, musst du die Postlaufzeit einkalkulieren.

Fehler Nummer vier: glauben, ein Vermieter dürfe jede Frage stellen. Die aktuelle DSK-Hilfe zeigt ziemlich klar, dass es Grenzen gibt – etwa bei Staatsangehörigkeit, Religion oder Ausweiskopien.

Fehler Nummer fünf: den eigenen Datensatz nie vorher prüfen. Genau dadurch bemerkst du fehlerhafte oder veraltete Einträge oft erst dann, wenn es eng wird.

Und noch ein Denkfehler ist verbreitet: Viele glauben, abgelehnte Bewerbungen dürften dauerhaft irgendwo gespeichert bleiben. Die DSK sagt dagegen, dass Daten abgelehnter Mietinteressenten zu löschen sind, wenn sie für den Zweck nicht mehr benötigt werden; regelmäßig spätestens nach sechs Monaten, soweit keine weiteren Ansprüche im Raum stehen.

Deshalb gilt: lieber schlank bewerben und bewusst steuern, welche Unterlagen wo landen.

Fazit: So machst du aus der SCHUFA keinen Wohnungs-Killer sondern einen Vorsprungsgeber

Am Ende ist das Thema viel handhabbarer, als es online oft wirkt. Du brauchst keine Datenpanik und auch keine Volloffenlegung. Du brauchst einen sauberen Ablauf.

Prüfe zuerst deine eigenen Daten, korrigiere Fehler frühzeitig und entscheide dann bewusst, welchen Nachweis du für welche Bewerbung nutzt.

Für schnelle Bewerbungen ist der digitale BonitätsCheck meistens der praktischste Weg. Für deine eigene Kontrolle bleibt die kostenlose Datenkopie wichtig.

Und bei allem gilt: Gib nur die Informationen weiter, die zur jeweiligen Phase wirklich passen. Genau das entspricht nicht nur einem professionellen Eindruck, sondern auch der aktuellen datenschutzrechtlichen Linie der DSK.

Selbst wenn ein negativer Eintrag vorhanden ist, gibt es mit Korrekturen, Einzelfallabwägung und der 100-Tage-Regelung konkrete Hebel, statt nur Hoffnung.

Wer das Thema vorbereitet angeht, macht aus SCHUFA keinen Showstopper, sondern einfach einen gut gemanagten Teil der Wohnungsbewerbung. So wirkt deine Bewerbung gleichzeitig seriös, schnell und deutlich souveräner.