Stell dir vor, du beantragst einen neuen Handyvertrag oder möchtest einen Kredit aufnehmen – und plötzlich stellt sich die Frage nach deinem SCHUFA-Score. Viele wissen gar nicht genau, wie dieser Score entsteht und warum er manchmal fällt oder steigt.

Dabei hängt daran eine Menge: Dein SCHUFA-Score entscheidet mit, ob du einen Vertrag bekommst, wie hoch Zinsen ausfallen oder ob du auf Rechnung einkaufen kannst.

In diesem Artikel erkläre ich dir ganz persönlich, wie die SCHUFA deinen Score berechnet (soweit bekannt), welche Faktoren ihn positiv oder negativ beeinflussen und was du selbst tun kannst, um deinen Score zu verbessern. Es ist kein Hexenwerk – schauen wir es uns gemeinsam an!

Eines Vorweg: Dein SCHUFA-Score ist nicht deine Bonität. Der SCHUFA-Score hilft bei der Bonitätsbewertung. Der SCHUFA-Score ist daher nie allein Entscheident, ob du etwas bekommst oder nicht.

Was ist der SCHUFA-Score und warum ist er wichtig?

Der SCHUFA-Score ist im Grunde eine Zahl zwischen 0 und 100 (bzw. in Prozent dargestellt), die deine Kreditwürdigkeit widerspiegelt. Je höher der Wert, desto geringer schätzt die SCHUFA das Risiko ein, dass du deinen Zahlungsverpflichtungen nicht nachkommst.

Ein hoher Score bedeutet also für Banken oder Händler: “Dieser Person kann man vertrauen, die Wahrscheinlichkeit eines Zahlungsausfalls ist sehr niedrig.” Ein niedriger Score signalisiert dagegen ein höheres Risiko, was dazu führen kann, dass du z.B. nur gegen Vorkasse beliefert wirst oder Kredite teurer oder gar nicht bekommst.

Die SCHUFA (Schutzgemeinschaft für allgemeine Kreditsicherung) sammelt dafür verschiedenste finanzielle Informationen über dich. Dazu gehören positive Aspekte (z.B. vertragsgemäß zurückgezahlte Kredite) und negative (z.B. nicht bezahlte Rechnungen nach Mahnungen). Aus all diesen Daten errechnet sie deinen Score mithilfe statistischer Modelle. Die genaue Berechnungsformel ist ein Geschäftsgeheimnis der SCHUFA – aber einige Einflussfaktoren sind bekannt.

Wichtig: Entgegen mancher Mythen fließen persönliche Merkmale wie Alter, Geschlecht, Nationalität oder dein genauer Wohnort nicht in den Score ein. Die SCHUFA nutzt keine direkten sozialen oder demografischen Daten („Geoscoring“ etwa gibt es laut SCHUFA nicht). Stattdessen zählt vor allem dein bisheriges Zahlungsverhalten und deine Kreditnutzung – also objektive Finanzdaten.

Die SCHUFA weiß auch nicht, wieviel Geld du verdienst oder was dein Job ist. Dein Gehalt oder deine Selbstständigkeit spielen bei der SCHUFA also auch keine Rolle.

Wie wird der SCHUFA-Score berechnet? (Überblick)

Die Score-Berechnung basiert auf einer ganzen Reihe von Merkmalen aus deiner finanziellen Vergangenheit und Gegenwart. Laut SCHUFA selbst fließen zum Beispiel folgende Faktoren in den Score ein:

- Zahlungshistorie: Hast du Rechnungen und Kredite immer pünktlich bezahlt oder gab es Verzögerungen und Zahlungsausfälle?

- Bestehende Kreditverpflichtungen: Wie viele laufende Kredite (Ratenkredite, Baufinanzierungen etc.) hast du derzeit?

- Kreditanfragen: Wie oft hast du in letzter Zeit Kreditanfragen gestellt (z.B. bei Banken)? Viele Anfragen in kurzer Zeit können den Score belasten.

- Girokonten: Anzahl deiner genutzten Bankkonten – und seit wann bestehen sie?

- Kreditkarten: Anzahl deiner Kreditkarten – und wie lange bestehen diese?

(Daneben gibt es noch weitere branchenspezifische Faktoren, doch die obigen gehören zu den wichtigsten allgemeinen.)

Die Grundidee dahinter: Aus deinem bisherigen Verhalten und deinen finanziellen Verpflichtungen versucht die SCHUFA abzuleiten, wie groß die Wahrscheinlichkeit eines Zahlungsausfalls ist. Jede neue Information, die ein SCHUFA-Vertragspartner (Banken, Versandhäuser, Telekomfirmen etc.) meldet, kann den Score beeinflussen. So ergibt sich eine Art Daten-Matrix aus vielen Einträgen, die letztlich in den Score mündet.

Allerdings werden nicht alle Daten genutzt: Informationen über deinen Beruf, Einkommen, Familienstand oder Vermögen kennt die SCHUFA gar nicht und berücksichtigt sie folglich auch nicht. Es geht wirklich primär um dein Finanzverhalten: Wie verlässlich begleichst du deine Rechnungen? Wie überschuldet oder finanziell belastet bist du aktuell? Wie gehst du mit Kreditmöglichkeiten um?

Transparenz-Offensive: Bis vor kurzem war vieles rund um die Score-Berechnung extrem intransparent. Auf bonify (einem Berliner Fintech-Startup) konnte man mehr über die SCHUFA erfahren, als bei der SCHUFA selbst.

Inzwischen hat die SCHUFA bonify gekauft und es gibt auch einen offiziellen SCHUFA-Score-Simulator (online Tool), der zumindest die wichtigsten Einflussfaktoren offenlegt. Dort werden in sieben Schritten genau die oben genannten Bereiche (von Girokonto bis Zahlungsausfälle) abgefragt und erklärt. Das ist natürlich nur eine Simulation und nicht dein echter Score, aber es hilft enorm zu verstehen, was den Score hebt oder senkt. Die SCHUFA selbst bestätigt dadurch erstmals offen, welche Faktoren wirklich relevant sind.

Deinen echten Score und deine Einträge kannst du bei bonify sehen, wie gesagt – mittlerweile SCHUFA-Unternehmen mit echten SCHUFA-Daten. Wenn du einen Negativeintrag bekommst, dann wirst du bei bonify eine Nachricht bekommen.

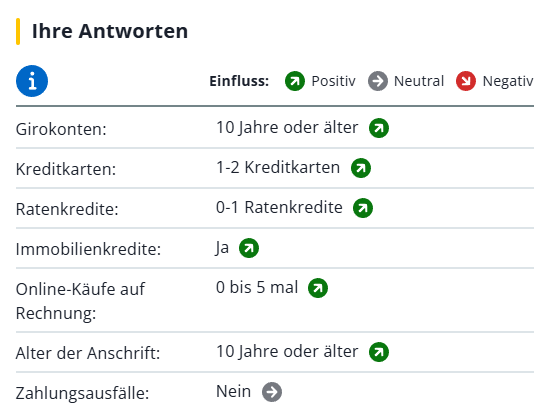

Ein Screenshot aus dem SCHUFA Score-Simulator:

Man beantwortet Fragen zu einigen Einflussfaktoren (Girokonten, Kreditkarten, Ratenkredite, Immobilienkredite, Online-Käufe auf Rechnung, Umzüge, Zahlungsausfälle) und erhält am Ende eine Bewertungsklasse (z.B. “Hervorragend”). Im gezeigten Beispiel hat die Person seit über 10 Jahren ein Girokonto, 1–2 Kreditkarten, keine laufenden Kredite, eine Immobilienfinanzierung, nur wenige Rechnungskäufe, vor langer Zeit umgezogen und keine Zahlungsausfälle – was zu einem sehr guten Ergebnis führt. (Quelle: SCHUFA Score-Simulator)

Welche Faktoren heben deinen SCHUFA-Score?

Schauen wir uns nun im Detail an, was deinen Score positiv beeinflusst – also Faktoren, die ihn heben oder hoch halten. Viele davon ergeben sich logisch aus dem, was wir oben skizziert haben:

Lange und stabile Bankverbindungen (Girokonto)

Eine langjährige stabile Beziehung zu deiner Bank kann Wunder wirken. Ein lange geführtes Girokonto – am besten seit vielen Jahren bei derselben Bank – wirkt sich positiv auf deinen Score aus. Warum? Weil es zeigt, dass du verlässlich bist und deine Finanzen im Griff hast. Jemand, der sein Konto seit über 10 Jahren führt, hat in der Regel Erfahrung im Umgang mit Geld und offenbar keinen Grund gehabt, dauernd die Bank zu wechseln.

Tipp: Wenn möglich, halte an deinem Haupt-Girokonto langfristig fest. Häufiges Kontowechseln nur wegen kleiner Prämien könnte langfristig mehr schaden als nützen, weil immer wieder neue Konten eröffnet werden müssen (siehe dazu auch weiter unten den Punkt zu zu vielen Konten).

Mindestens eine (aber nicht zu viele) Kreditkarten

Überraschung: Kreditkarten können deinen Score tatsächlich verbessern – zumindest, wenn du ein oder zwei Stück hast und damit verantwortungsvoll umgehst. Laut SCHUFA gilt eine Kreditkarte als Vertrauensbeweis deiner Bank in deine Zahlungsfähigkeit. Hast du eine neue Kreditkarte erhalten und nutzt sie ordentlich, wirkt sich das etwa nach einem Jahr positiv auf deinen Score aus. Es demonstriert: “Eine Bank vertraut dieser Person Kreditwürdigkeit an.”

Auch ein vollständig abbezahlter Kreditkartenbetrag (wenn du z.B. Teilzahlungen hattest) zeigt natürlich Zuverlässigkeit. Insgesamt gibt dir eine Kreditkarte also die Chance, deinen Zahlungswillen unter Beweis zu stellen – ähnlich wie ein kleiner Kredit.

Tipp: Falls du bisher gar keine Kreditkarte hast, kann es langfristig nicht schaden, eine seriöse Kreditkarte zu besitzen (und pünktlich zu begleichen). Komplett ohne Kreditkarte zu sein ist nicht automatisch ein Score-Vorteil – im Gegenteil, eine fehlt dir dann als positiver Vertrauensbeweis. Aber mehr als zwei Karten solltest du eher meiden (dazu gleich mehr).

Geringe Kreditauslastung und überschaubare Schulden

Wenn du wenig laufende Kredite hast, wirkt sich das natürlich günstig auf deinen SCHUFA-Score aus. Jede offene Verbindlichkeit ist ja erstmal eine finanzielle Belastung. Weniger Ratenkredite bedeuten: du bist nicht hoch verschuldet, dein finanzielles Polster wird nicht durch viele Kreditraten aufgezehrt. Das sieht die SCHUFA gerne.

Natürlich ist es nicht schlimm, mal einen Kredit aufzunehmen – zum Beispiel für’s Auto oder die Wohnungseinrichtung. Wichtig ist, dass du deine Kredite ordnungsgemäß zurückzahlst. Ist ein Kredit vollständig und planmäßig abbezahlt, wird das positiv vermerkt und kann deinen Score verbessern, weil es deine Zahlungsfähigkeit bestätigt. Ein abbezahlter Kredit in deiner Historie zeigt zukünftigen Gläubigern: Du hast deine Verpflichtungen im Griff.

Tipp: Nimm nur so viele Kredite auf, wie nötig, und vermeide mehrere gleichzeitige Konsumkredite. Wenn möglich, begleiche kleinere Anschaffungen ohne Kredit. Und wenn du einen Kredit laufen hast, achte darauf, ihn pünktlich zu bedienen – danach gibt dir der abbezahlte Kredit sogar einen kleinen Score-Bonus als positiver Eintrag.

Immobilienkredit (Baufinanzierung)

Interessanterweise wertet die SCHUFA einen Immobilienkredit (z.B. fürs Eigenheim) eher positiv. Trotz der hohen Summe und langen Laufzeit zeigt ein Immobilienkredit, dass eine Bank dir großes Vertrauen schenkt – schließlich geht einer Baufinanzierung eine sehr gründliche Prüfung deiner Kreditwürdigkeit voraus. Wenn du also erfolgreich eine Immobilienfinanzierung laufen hast (und bedienst), signalisiert das eine hohe Bonität.

Natürlich ist das kein Freibrief, sich wahllos zu verschulden – aber es heißt, dass du durch den Hauskredit in den Augen der SCHUFA ein zuverlässiger Schuldner bist. Viele Menschen mit Eigenheim haben einen exzellenten Score, was nicht zuletzt an der positiven Wirkung des Immobilienkredits liegt.

(Nicht jeder kann oder will einen Immobilienkredit aufnehmen – aber falls du über Eigenheimfinanzierung nachdenkst, sei dir bewusst: sofern alles vertragstreu läuft, braucht dir der Effekt auf den Score keine Sorgen zu machen, im Gegenteil.)

Selten auf Rechnung bestellen (weniger Anfragen)

Wer ständig als Neukunde irgendwo “auf Rechnung” bestellt, löst damit jedes Mal eine SCHUFA-Abfrage aus. Viele Online-Käufe auf Rechnung, vor allem als Neukunde bei verschiedenen Shops, können sich daher negativ bemerkbar machen. Warum? Weil viele Bonitätsanfragen in kurzer Zeit der SCHUFA signalisieren könnten, dass du häufig auf Kredit kaufst – und statistisch treten dann öfter Zahlungsausfälle auf.

Die SCHUFA hat in ihrem Simulator klar gemacht: Wenn du als Neukunde möglichst selten auf Rechnung einkaufst, ist das gut für deinen Score. Weniger Händleranfragen = weniger Risiko. Tatsächlich zeigt die Statistik laut SCHUFA, dass bei sparsamer Nutzung von Rechnungskauf weniger Bonitätsanfragen und weniger Zahlungsausfälle auftreten.

Tipp: Bestell ruhig mal auf Rechnung, wenn nötig, aber übertreib es nicht – vor allem nicht bei vielen verschiedenen Shops in kurzer Zeit. Bei häufiger Online-Bestellung zahle ab und zu direkt (Lastschrift, Kreditkarte etc.), um die Zahl der SCHUFA-Anfragen gering zu halten. Das schont deinen Score.

Lange an derselben Adresse wohnen

Es klingt ungewöhnlich, aber auch deine Adresshistorie spielt eine Rolle. Die SCHUFA wertet eine möglichst lange Wohnzeit an derselben Anschrift als positiv. Hintergrund sind Statistiken, die zeigen: Wer erst seit kurzer Zeit an einem neuen Wohnort ist oder sehr oft umzieht, hat im Durchschnitt ein höheres Risiko, in Zahlungsschwierigkeiten zu geraten. Warum genau, lässt sich streiten – vielleicht fehlt neu Zugezogenen noch das stabile Umfeld, oder häufiger Wohnortswechsel hängt mit unbeständigen Lebensverhältnissen zusammen. Jedenfalls: Stabilität in deinem Lebensumfeld spiegelt sich positiv im Score.

Natürlich kannst (und sollst) du nicht dein Leben nach der SCHUFA ausrichten. Du wirst umziehen, wenn es nötig ist – beruflich oder privat. Aber es ist gut zu wissen: Jeder Umzug wird der SCHUFA gemeldet (über die neuen Verträge, Adressänderungen bei Banken etc.) und viele Umzüge in kurzer Zeit können deinen Score tendenziell etwas drücken. Im Umkehrschluss: Lange an einem Ort zu wohnen, lässt deinen Score zur Ruhe kommen und stabilisiert ihn.

Tipp: Plane Adresswechsel bewusst. Ein Umzug wegen eines tollen Jobs ist natürlich wichtiger als die Score-Frage. Aber z.B. jedes Jahr die Wohnung zu wechseln “just for fun” könnte indirekt Einfluss auf deine Bonität haben. Falls du oft umgezogen bist, sei in der Übergangszeit vielleicht besonders vorsichtig mit neuen Kreditanfragen, bis dein Score sich wieder gefestigt hat.

Positive Zahlungshistorie (keine Ausfälle)

Der wohl wichtigste Faktor: Dein Zahlungsverhalten. Keine Zahlungsausfälle zu haben, ist die Grundvoraussetzung für einen guten Score. Sobald du Negativmerkmale in deiner SCHUFA-Akte hast – etwa ein gerichtliches Mahnverfahren, ein gekündigter Kredit wegen Zahlungsverzug oder gar eine Privatinsolvenz – sinkt dein Score massiv. Solche harten Negativ-Einträge markieren hohe Ausfallwahrscheinlichkeit und bleiben drei Jahre (bzw. Insolvenzen noch länger) gespeichert. In der SCHUFA-Score-Tabelle fallen Betroffene damit in niedrige Ratingstufen N, O oder P („offene Negativmerkmale“) mit entsprechend hohem Risiko.

Umgekehrt gilt: Pünktliche Zahlungen wirken sich positiv aus. Wenn du all deine Rechnungen und Raten brav begleichst, gibt es kein Futter für negative Einträge – dein Score bleibt hoch. Die SCHUFA betont, einmalig eine Rechnung ein paar Tage verspätet zu zahlen, führt nicht sofort zu einem schlechten Score. Solche kleinen Ausrutscher werden in der Regel nicht gemeldet, solange du nach einer ersten Mahnung direkt zahlst. Wirklich relevant sind dauerhafte oder größere Zahlungsausfälle, die offiziell gemeldet werden (Inkasso, Gericht, Kreditkündigung etc.).

Tipp: Klingt banal, bleibt aber das A und O – bezahle Rechnungen pünktlich! Richte dir am besten Daueraufträge oder Erinnerungen ein, um nichts zu verpassen. Vermeide es, dass Forderungen bis zu Mahnbescheiden eskalieren. Sollte doch mal etwas schiefgehen (z.B. Abbuchung vergessen und dann Mahnung bekommen), begleich es sofort. So wandert es gar nicht erst als Negativmerkmal zur SCHUFA.

Welche Faktoren senken deinen SCHUFA-Score?

Zum Teil hat es sich aus dem obigen schon ergeben: Alles, was das Ausfallrisiko erhöht oder unsicher wirken lässt, senkt deinen Score. Fassen wir die wichtigsten Score-Killer zusammen – einige sind einfach die Kehrseite der bereits genannten positiven Faktoren:

Zahlungsstörungen und Negativmerkmale

Das ist der größte Score-Senker überhaupt. Nicht bezahlte Rechnungen, Kredite mit Rückstand, Inkasso-Verfahren oder eidesstattliche Versicherungen – all diese Negativmerkmale ziehen deinen SCHUFA-Score drastisch runter. Schon eine einzige Kreditkündigung durch die Bank (weil Raten nicht gezahlt wurden) lässt dich für zukünftige Kreditgeber als Hochrisikofall dastehen. Mehrere offene Mahnbescheide oder gar eine Privatinsolvenz führen den Score nahe an 0 %.

Hier braucht man nicht viel um den heißen Brei reden: Wenn solche Einträge in deiner Akte stehen, bist du aus Sicht der SCHUFA und der Banken ein unsicherer Kantonist. Dein Score erholt sich erst, wenn diese negativen Einträge erledigt und nach Ablauf der Speicherfristen gelöscht sind (meist 3 Jahre nach Begleichung der Schuld). Bis dahin wirst du in der Ratingklasse „N“ oder schlechter geführt.

Vermeidung: Wie oben gesagt – alles tun, um gar nicht erst so weit zu kommen. Lieber mal rechtzeitig das Gespräch mit Gläubigern suchen, bevor etwas eskaliert und offiziell gemeldet wird. Sollte doch ein Fehlbetrag gemeldet worden sein, begleiche ihn umgehend. Danach kannst du darauf hinwirken, dass der Eintrag als erledigt markiert und nach Möglichkeit vorzeitig gelöscht wird (es gibt Kulanzregelungen für Kleinstbeträge unter 2.000 € etwa, die innerhalb von 6 Wochen bezahlt wurden – diese müssen vorzeitig gelöscht werden).

Zu viele Kreditkarten oder Konten

Während ein, zwei Kreditkarten okay sind, wirkt ein Karten-Wildwuchs negativ. Die SCHUFA nennt es plakativ: “Eine Anhäufung von Girokonten und Kreditkarten kann den Score negativ beeinflussen.”. Warum? Weil es unübersichtlich wird und den Verdacht nahelegt, du könntest dich übernehmen. Wenn jemand z.B. 5 oder 6 Kreditkarten besitzt, fragt sich der Score-Algorithmus: Braucht die Person so viele Karten, um Liquidität zu haben? Könnte das auf finanzielle Engpässe hindeuten?

Tatsächlich zeigen SCHUFA-Auswertungen, dass bei mehr als zwei Kreditkarten die Zahlungsausfälle zunehmen. Ideal sind in der Regel ein bis zwei Karten, mehr nicht. Ähnlich mit Girokonten: Du kannst natürlich mehrere haben (z.B. ein Gemeinschaftskonto, ein Gehaltskonto, ein Tagesgeldkonto – all das ist normal). Aber wenn jemand sehr viele Girokonten gleichzeitig führt, könnte das als Versuch gewertet werden, überall Dispokredite auszureizen oder schlechte Schufa woanders zu umgehen. Kurz: Bleib überschaubar! Jede weitere Karte oder jedes weitere Konto bringt wenig Vorteil, aber potenziell einen kleinen Score-Nachteil.

Vermeidung: Kündige unnötige Konten und Kreditkarten, die du nicht wirklich brauchst. Ein wenig Ordnung tut nicht nur dem Score gut, sondern auch deiner eigenen finanziellen Übersicht. Hüte dich vor Angeboten à la „Hol dir noch eine Kreditkarte hier und noch eine da (wegen Bonuspunkte etc.)“ – das kann deinen Score unnötig belasten.

Hohes Kreditvolumen und Überschuldung

Wenn du sehr viele Kredite auf einmal hast oder dein verfügbares Kreditlimit ständig bis zum Anschlag ausreizt (z.B. Dispo immer voll, Kreditkartenlimit immer genutzt), kann das den Score drücken. Die SCHUFA schaut auf den Kreditnutzungsgrad – wer ständig seine Kreditlinien ausreizt, signalisiert eine gewisse finanzielle Anspannung.

Mehrere parallele Ratenkredite oder hohe Gesamtschulden relativ zu deinem Einkommen (auch wenn Letzteres die SCHUFA nicht direkt kennt, sieht sie aber z.B. wenn du viele Kredite hast) verschlechtern die Prognose. Kurz gesagt: Viele Schulden = höheres Ausfallrisiko.

Auch ständig neue Kredite aufzunehmen – also eine sehr aktive Kreditaufnahme-Historie – macht sich negativ bemerkbar. Es ist nichts falsch daran, gelegentlich einen Kredit zu haben. Aber wenn du jedes Jahr einen neuen aufnimmst, noch bevor der alte abbezahlt ist, entsteht ein Bild von jemandem, der ständig auf Pump lebt. Das mögen die Score-Algorithmen gar nicht.

Vermeidung: Versuche, deine Kreditlast schlank zu halten. Umschulden kann sinnvoll sein, um viele kleine Kredite in einen größeren umzuwandeln – das ist oft übersichtlicher. Und nutze deinen Dispokredit nur kurzfristig, nicht als Dauerlösung (ein ständig bis zum Limit ausgeschöpfter Dispo fällt negativ auf). Wenn du merkst, dass du überschuldet bist, hole dir lieber frühzeitig Hilfe (z.B. Schuldnerberatung), statt immer neue Kredite aufzunehmen.

Viele Kreditanfragen in kurzer Zeit

Jedes Mal, wenn du einen Kredit anfragst, wird dies zunächst in deiner SCHUFA-Akte vermerkt. Häufen sich solche Kreditanfragen innerhalb weniger Wochen, wirkt das so, als würdest du verzweifelt überall nach Geld suchen – was natürlich den Score sinken lässt.

Allerdings gibt es hier einen Trick: Man kann Kreditanfragen schufa-neutral stellen. Wenn du z.B. bei mehreren Banken Konditionen vergleichst, sollten diese Anfragen als “Anfrage Kreditkondition” übermittelt werden, nicht als “Anfrage Kredit”. Kreditkonditionsanfragen darf die SCHUFA anderen Kreditgebern nicht zeigen und sie beeinflussen den Score nicht. Sie werden auch nach kurzer Zeit (12 Monate) wieder gelöscht. Eine echte Kreditanfrage hingegen ist kurz sichtbar und senkt den Score geringfügig – wenn man viele davon hat, summiert es sich aber.

Vermeidung: Achte bei Kreditvergleichen (z.B. über Portale oder in Bankgesprächen) darauf, nur Konditionsanfragen zu stellen. Viele Portale wie CHECK24 machen das automatisch schufaneutral. Wenn du direkt bei Banken anfragst, sag deutlich, dass du erst Konditionen prüfen willst. Und stelle nicht zehn Anfragen gleichzeitig, sondern vergleiche in Ruhe. So verhinderst du unnötige Score-Abzüge durch Anfragen.

Häufige Wohnortwechsel (viele Umzüge)

Wie oben erwähnt, kann ständiges Umziehen sich negativ auswirken. Wenn deine SCHUFA-Akte in kurzer Zeit viele neue Adressen sieht, wertet das System es als Unsicherheitsfaktor. Oftmaliger Wohnortwechsel korreliert statistisch mit höherem Zahlungsausfall-Risiko. Deshalb kann ein frisch erfolgter Umzug temporär den Score leicht senken – er erholt sich meist, wenn du an der neuen Adresse dann länger bleibst.

Besonders mehrfache Umzüge hintereinander (z.B. jedes Jahr woanders) wirken sich ungünstig aus. Es ist einfach ein Unterschied, ob jemand seit 10 Jahren unter einer Adresse gemeldet ist oder in 5 Jahren 5 Adressen hatte. Letzteres lässt auf ein unstetes Leben schließen, was Scoring-Modelle schlechter bewerten.

Vermeidung: Natürlich sollst du umziehen, wenn es nötig ist. Aber vermeide “Hopping” ohne Not. Wenn du z.B. mehrere Optionen in Aussicht hast, zieh nicht zweimal innerhalb kurzer Zeit um. Und sorge nach einem Umzug dafür, dass du alle Firmen/Banken informierst, damit die SCHUFA nicht veraltete Adressen hält – Inkonsistenzen können sonst auch Probleme machen. Ansonsten erledigt sich dieser Faktor mit der Zeit von selbst: Nach ein paar Jahren an der neuen Anschrift wirkt sich der frühere Umzug kaum noch aus.

Was kannst du als Verbraucher konkret tun?

Jetzt mal Butter bei die Fische: Wie kannst du persönlich Einfluss auf deinen Score nehmen? Die wichtigsten Punkte hast du eigentlich schon zwischen den Zeilen erfahren:

- Zahlungsausfälle vermeiden: Bezahl alles rechtzeitig und vollständig. Keine unbezahlten Rechnungen = kein Ärger mit SCHUFA.

- Nur wenige Konten/Karten/Kredite halten: Beschränke dich auf das Nötige – also ein Hauptkonto, vielleicht ein Zweitkonto, 1-2 Kreditkarten, überschaubare Kredite. Weniger ist mehr für den Score.

- Finanzstatus im Blick behalten: Lebe nicht dauerhaft über deine Verhältnisse. Wenn du merkst, dass du Kreditlimits ständig ausreizt, versuch gegenzusteuern (Ausgaben senken, Einnahmen erhöhen). Dein Score dankt es dir in Form von Stabilität.

- Kreditanfragen sparsam stellen: Vergleiche zwar Angebote, aber lass keine Flut an harten Anfragen bei der SCHUFA auflaufen. Nutze schufaneutrale Konditionsanfragen.

- Daten überprüfen: Hol dir einmal im Jahr deine kostenlose SCHUFA-Auskunft (Datenkopie nach Art. 15 DSGVO) und schau nach Fehlern. Falsche oder veraltete Einträge können deinen Score ungerechtfertigt drücken. Solche Fehler kannst du korrigieren lassen – das ist dein gutes Recht!

- Geduld bei positiven Effekten: Manche Verbesserungen brauchen Zeit. Ein neuer Kredit, der ordentlich läuft, verbessert den Score erst nach einer Weile. Eine neue Kreditkarte wirkt erst nach ~12 Monaten positiv. Auch ein negativer Schufa-Eintrag bleibt meist eine Weile sichtbar, selbst wenn alles beglichen ist. Also gib dem Score auch etwas Zeit, sich zu erholen, nachdem du alles richtig gemacht hast.

Und ein letzter Ratschlag, freundschaftlich gemeint: Lass dich nicht verrückt machen vom Score! Ja, er ist wichtig. Aber wenn du generell ordentlich wirtschaftest, wird dein Score in Ordnung sein. Lauf nicht jedem Prozentpunkt hinterher, sondern konzentrier dich darauf, finanziell gesund zu bleiben. Dann folgt der Score fast von alleine.

Fazit: Gute Gewohnheiten = guter Score

Zusammengefasst basiert dein SCHUFA-Score vor allem auf dem Prinzip Vertrauen durch Verhalten:

- Hast du in der Vergangenheit Zuverlässigkeit gezeigt (pünktlich bezahlt, Kredite zurückgeführt), wird dein Score hoch sein.

- Viele laufende Verpflichtungen oder Auffälligkeiten (viele Kredite, Karten, Umzüge, Anfragen) können ihn etwas drücken.

- Echte Negativereignisse (Zahlungsausfälle, Mahnverfahren) lassen ihn stark sinken – deshalb sollte man alles daran setzen, diese zu vermeiden.

Zum Glück hast du über vieles selbst Kontrolle: Du kannst deine Finanzgewohnheiten so gestalten, dass die SCHUFA gar keinen Grund hat, an dir zu zweifeln. Pflege langfristige Beziehungen (Bankkonto, seriöse Kreditkarte), meide Chaos bei Krediten/Konten, und bezahle deine Rechnungen mit deutscher Gründlichkeit. Damit erreichst du in aller Regel einen soliden bis hervorragenden SCHUFA-Score – und der öffnet dir im Alltag viele Türen, vom günstigen Kredit bis zum einfachen Vertragsabschluss.

Kurz gesagt: Bleib finanziell verlässlich und überschaubar, dann bleibt auch dein SCHUFA-Score dein guter Freund

Verwendete Quelle:

Die Informationen in diesem Artikel stammen aus zuverlässigen Finanzquellen und Ratgebern. Unter anderem diesen: